Vermogensbelasting 2022 en sparen/beleggen – DIT MOET JE WETEN!

Daan Litjens

Daan Litjens -

De vermogensbelasting op sparen en beleggen in 2022?

De bekende slogan van de Belastingdienst “Leuker kunnen we het niet maken, wel gemakkelijker”, hoe zit het in 2022? Voor de vermogensbelasting in box 3 worden onder andere veranderingen doorgevoerd. Hoe een en ander gaat uitpakken hangt mede af van de grootte en verdeling van het vermogen.

Samengevat komt het hierop neer:

- Meer vrijstelling voor ‘groene’ spaarders of beleggers

- De grens van heffingsvrij vermogen stijgt

- Minder belasting voor hogere vermogens

Beleg via het gekroonde platform van DEGIRO

Beleg via het overzichtelijke en handige platform van DEGIRO. Beleg in duizenden producten tegen scherpe tarieven. Open een account en begin met beleggen!

Wanneer ga je vermogensbelasting betalen?

Als jouw vermogen op 1 januari 2022 meer dan €50.650 bedraagt moet je vermogensbelasting gaan betalen over je vermogen, ook wel vermogensrendementsheffing genoemd. Wanneer er sprake is van een fiscaal partnerschap ligt de grens dus bij het dubbele bedrag van €101.300. Zit je onder eerder genoemd bedrag met je spaargeld, beleggingen en andere bezittingen? Dan betaal je geen belasting over dit vermogen.

Vermogensbelasting anno 2019

Vrijstellingen vermogensbelasting

In het tegenwoordige belastingstelsel is het heffingsvrije vermogen ingesteld op €30.360. Als datum wordt steeds uitgegaan van 1 januari. Dus als jouw vermogen op 1 januari 2019 minder dan dit was, hoef je geen belasting hierover te betalen. Bij fiscaal partnerschap is de belastingvrije voet €60.720.

Berekening vermogensbelasting

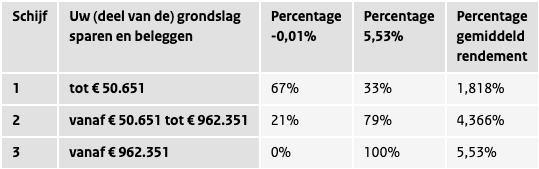

Over het bedrag boven de genoemde vrijstellingen betaal je 30% aan belasting over het door de belastingdienst vastgestelde rendement. Op de site van de belastingdienst kun je lezen hoe dit fictieve rendement wordt ingesteld. Het is wel van belang om te weten dat er niet gerekend moet worden met de werkelijk uitgekeerde spaarrente en het behaalde rendement. Ook de gekozen spaarvorm doet er niet toe en wordt er geen onderscheid gemaakt in sparen of beleggen. In het onderstaande overzicht vind je de percentages voor je berekeningen.

De gevolgen van de nieuwe vermogensbelasting voor sparen en beleggen

- Meer vrijstelling voor ‘groene’ spaarders of beleggers

Een groene toekomst hoor je steeds meer voorbij komen. Ook tijdens het sparen of beleggen kun je hieraan meewerken. Groen sparen of groen beleggen in 2022 kan zorgen voor een hoger heffingsvrij vermogen van maximaal €61.215 (of €122.430 voor fiscale partners). - Verhoging heffingsvrij vermogen

In tegenstelling tot de €30.846 die tot heffingsvrij vermogen behoorde in 2020, ligt de grens in 2022 op €50.650.

Beleg via het gekroonde platform van DEGIRO

Beleg via het overzichtelijke en handige platform van DEGIRO. Beleg in duizenden producten tegen scherpe tarieven. Open een account en begin met beleggen!

In welke gevallen belastingverlaging of belastingverhoging?

De veranderingen in de vermogensbelasting hebben een grote impact. De spaarders gaan minder zwaar belast worden en de beleggers juist meer. Sparen wordt daarmee financieel gezien iets gunstiger vergeleken met eerst, maar nog steeds niet rendabel. Wat de gevolgen zijn van het nieuwe belastingstelsel voor uw persoonlijke belastingaangifte is mede afhankelijk van de grootte en de verdeling van jouw totale vermogen. Het is goed om dit mee te laten wegen bij het opstellen van jouw financiële planning.

Vergelijk voor de meest geschikte keuze

Ben je van plan je vermogen te gebruiken om te starten met beleggen? Via onze site kun je alle brokers met elkaar vergelijken om een geschikte broker en beleggingsrekening te vinden.