Break-even analyse en beleggen – DIT MOET JE WETEN!

Demian Linskens

Demian Linskens -

Break-even Analyse

Bij een break-even analyse wordt er gekeken naar de veiligheidsmarge van een goed (aandeel). Er wordt gekeken naar de winst en de kosten die ermee geassocieerd worden om te zien hoeveel de winst moet zijn om verlies te voorkomen. Er wordt zo berekend wat voor prijs een product moet hebben, of hoeveel er verkocht moet worden, om de totale kosten die door het bedrijf wordt gemaakt te dekken. Dit geeft de verkoper een beter inzicht in de verkoopmogelijkheden. De break-even analyse is ook erg bruikbaar voor een belegger.

Beleggen op een gebruiksvriendelijk platform met DEGIRO!

Bij DEGIRO kan je zeer gevarieerd beleggen in zowel aandelen en ETF’s als opties en futures. Start met beleggen bij DEGIRO!

Hoe werkt een break-even analyse?

Een break-even analyse wordt veelal intern door een bedrijf gebruikt om te bepalen wat het productieniveau en het gewenste verkoopdoel moeten zijn. Een break-even analyse bevat de berekening van het break-even-point (BEP), ook wel evenwichtsprijs genoemd. Deze wordt berekend door de totale kosten van een produceren te delen door de prijs per individuele eenheid van een product. De vaste kosten in deze berekening zijn de kosten die hetzelfde blijven voor het bedrijf, ongeacht van de hoeveel eenheden van het product ze uiteindelijk verkopen.

Een break-even analyse onderzoekt hoe de vaste kosten van productie in verhouding staan met de winst die gewonnen wordt door elk extra eenheid die verkocht wordt. In het algemeen is het zo dat lagere productiekosten ook een lagere BEP betekent voor een bedrijf. Als de vaste kosten lager zijn dan de winst die de verkoop van een eenheid zou opbrengen, speelt een bedrijf al quitte als ze een product verkopen. Tenzij er natuurlijk nog variabele kosten bij komen kijken die meer zijn dan de meerwaarde van de winst van het product.

Andere toepassing: gebruik break-even bij beleggen

In het algemeen is een break-even analyse alleen voor intern gebruik in een bedrijf, maar het kan zijn dat beleggers er ook interesse in tonen. Zo kunnen ze de break-even analyse gebruiken om te bepalen bij welke prijs ze zelf quitte zullen spelen op een investering, of verhandeling van aandelen. De berekening in een break-even analyse kan behulpzaam zijn bij het maken van een investeringsstrategie voor het kopen van bijvoorbeeld aandelenopties.

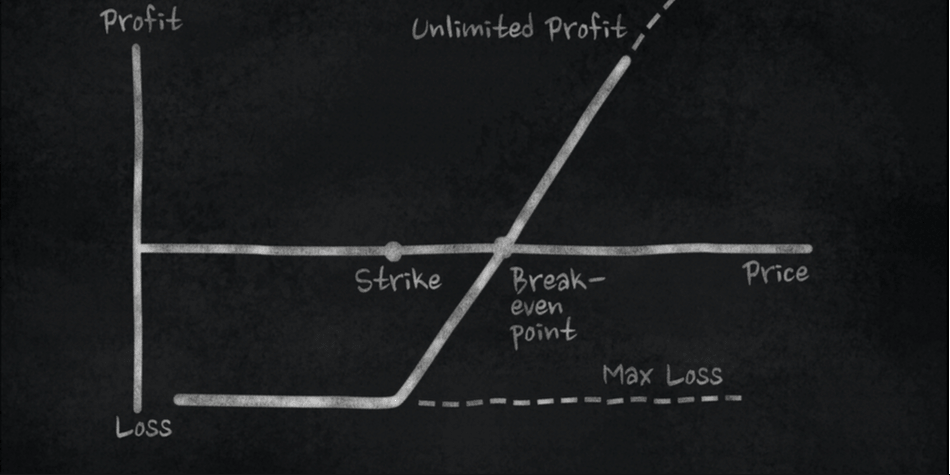

In onderstaande afbeelding is een voorbeeld weergegeven van hoe een break-even analyse kan worden toegepast bij de aankoop van een call optie. Bij een optie heb je namelijk een vaste prijs bij aankoop: de strike price. Stijgt de prijs van het aandeel waar je een optie op hebt genomen kan je ervoor kiezen je optie uit te oefenen. Het uitoefenen van een optie is echter pas interessant wanneer je strike price (kosten voor het aanschaffen) zijn gedekt.